どうも、しぅです!

家計見直しは、まず家計の見える化が重要です。

家計の見える化を実施するのにおすすめな方法として、「オリジナル家計簿」をオススメします!

今回の記事は、この「オリジナル家計簿」について解説したいと思います!

この記事を読む事でのメリット

家計の見える化の具体的な実施方法がわかる

支出分類の考え方がわかり、家計の見直しのキッカケができる

オリジナル家計簿とは

家計簿というと、みなさんこのような項目の物を想像すると思います

テンプレート家計簿項目例

- 住宅ローン

- 車代

- 光熱費

- 交際費

- 通信費

- 食費

- 衣料費

所謂、テンプレ家計簿ってやつですね。

対して、オリジナル家計簿は、この項目を自分で決めるということです。

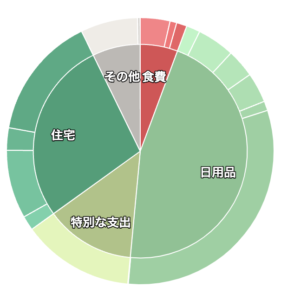

例として、私の項目を出します。

しぅのオリジナル家計簿項目

- 住宅

- 日用品

- 食費

- その他

- 特別な支出

大きく分けて、この5つだけです。

え!?これだけ?ざっくりすぎない?って思う人も居るし、理解できないでしょうから明細を出しますね。

住宅の明細

- ローン返済

- 各種保険

- 水道光熱費

- 通信費

私は”住宅”の項目は生活していれば、「固定」で掛かる費用=「固定費」としています。

水道光熱費は変動するんじゃないの?と思われるかもしれませんが、私の考えとしては

「住むためには、電気もガスも水道も必要」という考えから、多少の変動はあるものの固定費である住宅に項目分類しています。

ちなみに、「固定費」と対にある「変動費」についても触れますね。

固定費:毎月、ほぼ同じ金額で支出があるもの

変動費:毎月、支出額が変わるもの

適切な家計管理をするうえでは、変動費と固定費を分けて考えることが大切です。ですが、テンプレート家計簿では変動費と固定費が分類されておらず分かりづらいのです。

オリジナル家計簿で項目をわかりやすく分ける事により、固定費を正確に把握できるようになります。

私はその固定費を「住宅」に集約することにより分かりやすくしました。

オススメのツール

私のオススメのツールとしては、マネーフォワードをオススメします。

分類分けもやり易く、支出状況なども円グラフで表現してくれているので見やすいです。

ただ、難点としては、マネーフォワードだと口座登録が3口座までという事です。

*2023年4月現在

3口座?十分じゃない?

と思う方は、例えば下記のような場合でも口座はカウントされます。

1.楽天銀行

2.楽天証券

3.楽天カード

ーーーここまでーーーー

4.ゆうちょ銀行

5.地元の銀行

銀行口座やカード等最小限で最適化されてる方以外は、なかなか3口座って厳しいです。

ですので、銀行が提携しているマネーフォワードfor住信SBIネット銀行をオススメします。

オススメの理由

- 本家とほぼ同じインターフェース

- 口座登録が10口座まで

- 住信SBIネット銀行開設しなくても利用できる

まとめ

いかがでしたか?

この記事では、家計の見える化が家計見直しに重要であることを説明し、「オリジナル家計簿」を使う方法を紹介しました。

オリジナル家計簿は、自分で支出項目を決めることで、固定費と変動費を分けて考えることができます。

さらに、その管理ツールとしてマネーフォワードをオススメしました。

家計を見直すことが経済的自由への一歩と考えています、みなさんも家計見直しして、自由への一歩踏み出しましょう!

ではまた!